Энергоэффективность

Оценка потенциала, емкости рынка для ключевых технологических ниш

Оценка потенциала рынка была осуществлена на основании заключений по итогам энергоаудита и данных Государственного энергетического реестра, в рамках которого проведен мониторинг энергопотребления, реализации планов мероприятий в области энергосбережения и повышения энергоэффективности более 81 тысячи промышленных и энергетических предприятий, энергоснабжающих предприятий, организаций коммерческого и бюджетного секторов.

Промышленность

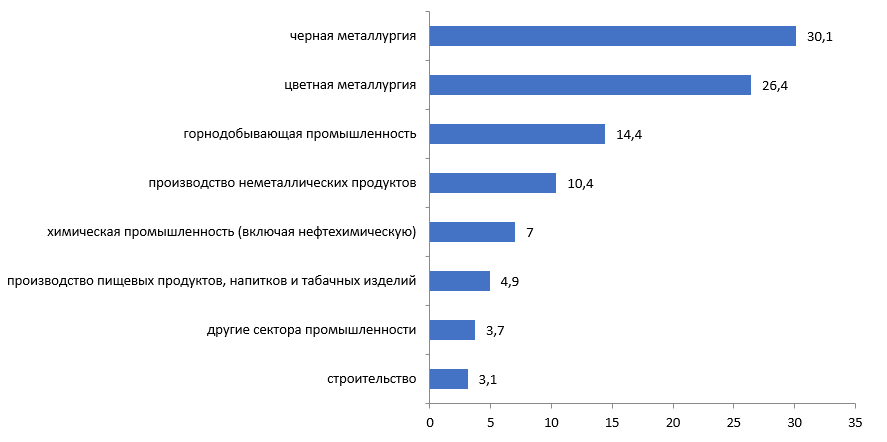

В нашей стране значительная доля ВВП создается в отраслях промышленности и его значение зависит от величины экспорта сырья и мировых цен. Это является одной из причин высокой энергоемкости экономики Казахстана. Из общего объема конечного потребления энергии, который в 2022 году составил 43 402,4 тыс. т.н.э., одну из основных долю занимает отрасль промышленности в объеме 12 239,4 тыс. т.н.э. или 28,2%. Конечное потребление энергии в промышленности по подсекторам представлена в процентах ниже[63].

Рисунок 1 – Конечное потребление энергии в промышленности по подсекторам

Оценка потенциала, емкости рынка для ключевых технологических ниш

Оценка потенциала рынка была осуществлена на основании заключений по итогам энергоаудита и данных Государственного энергетического реестра, в рамках которого проведен мониторинг энергопотребления, реализации планов мероприятий в области энергосбережения и повышения энергоэффективности более 81 тысячи промышленных и энергетических предприятий, энергоснабжающих предприятий, организаций коммерческого и бюджетного секторов.

Промышленность

В нашей стране значительная доля ВВП создается в отраслях промышленности и его значение зависит от величины экспорта сырья и мировых цен. Это является одной из причин высокой энергоемкости экономики Казахстана. Из общего объема конечного потребления энергии, который в 2022 году составил 43 402,4 тыс. т.н.э., одну из основных долю занимает отрасль промышленности в объеме 12 239,4 тыс. т.н.э. или 28,2%. Конечное потребление энергии в промышленности по подсекторам представлена в процентах ниже[63].

Рисунок 1 – Конечное потребление энергии в промышленности по подсекторам

Промышленный сектор является вторым по величине конечным потребителем энергии (после жилищного сектора) и объем потребления сектора промышленности составил 12,3 млн т.н.э. В структуре конечного потребления сектора промышленности наибольшую долю занимает черная металлургия – 30,1%, цветная металлургия – 26,4% и горнодобывающая промышленность – 14,4% от конечного потребления промышленного сектора.

Энергоемкость промышленного сектора Казахстана намного выше, чем в развитых странах. С учетом величины превышения удельных энергозатрат на единицу продукции металлургии в Республике Казахстан в сравнении с технически достижимым уровнем (уровень развитых стран и установленного норматива), сравнительный технический потенциал энергосбережения в некоторых местах составляет от 5 до 30%[64].

Причиной отставания в вопросах энергоэффективности является:

1) физический износ оборудования;

2) технологическое отставание;

3) высокое удельное потребление энергоресурсов.

По данным Государственного энергетического реестра были проанализированы 211 заключений по итогам энергоаудита промышленных предприятий. В период с 2014 по 2022 годы инвестиции в реализацию энергосберегающих мероприятий составили более 240 млрд тенге. Экономический эффект составил порядка 32 млрд тенге в год.

Учитывая вышеизложенное, по результатам анализа заключений энергетического аудита и утвержденных планов мероприятий в области энергосбережения и повышения энергоэффективности необходимая сумма инвестиций с целью внедрения передовых высоко энергоэффективных технологий для промышленного сектора составило порядка 3,37 трлн. тенге, а потенциал энергосбережения 449 млрд. тенге в год.

Следует отметить, что реализация высокого потенциала энергосбережения в промышленности связана, в первую очередь, с модернизацией основных и вспомогательных технологических процессов производства продукции.

Энергетика (производство и передача электрической и тепловой энергии)

Производство электроэнергии.

По состоянию на 01.01.2023 г. общая установленная мощность электростанций Казахстана составляет 24 523,7 МВт, располагаемая мощность 20 761,7 МВт. Производство электроэнергии в Казахстане осуществляют 207 электрических станций различной формы собственности.

В настоящий момент электрические станции Казахстана разделяются на электростанции национального значения, электростанции промышленного назначения и электростанции регионального назначения.

К электрическим станциям национального значения относятся крупные тепловые электрические станции, обеспечивающие выработку и продажу электрической энергии потребителям на оптовом рынке электрической энергии Республики Казахстан:

• ТОО «Экибастузская ГРЭС-1» им. Б.Г. Нуржанова;

• АО «Станция Экибастузская ГРЭС-2»;

• ЭС АО «ЕЭК» ERG, «Евразийская группа»;

• ТОО «Главная распределительная энергостанция Топар»;

• АО «Жамбылская ГРЭС» им. Т.И. Батурова.

А также гидравлические электростанции большой мощности, используемые дополнительно и для регулирования графика нагрузки ЕЭС РК:

• Бухтарминский ГЭК ТОО «Казцинк»;

• ТОО «AЭС Усть-Каменогорская ГЭС»;

• ТОО «AЭС Шульбинская ГЭС».

К электростанциям промышленного значения относятся ТЭЦ с комбинированным производством электрической и тепловой энергии, которые служат для электро-теплоснабжения крупных промышленных предприятий и близлежащих населенных пунктов:

• ТЭЦ-3 ТОО «Караганда Энергоцентр»;

• ТЭЦ ПВС, ТЭЦ-2 АО «Арселор Миттал Темиртау»;

• ТЭЦ АО «ССГПО» ERG, «Евразийская группа»;

• Балхашская ТЭЦ, Жезказганская ТЭЦ ТОО «Kazakhmys energy»;

• ТЭЦ-1 АО «Алюминий Казахстана» ERG, «Евразийская группа» и другие.

Электростанции регионального значения — это ТЭЦ, интегрированные с территориями, которые осуществляют реализацию электрической энергии через сети региональных электросетевых компаний и энергопередающих организаций, а также теплоснабжение близлежащих городов.

На 1 января 2023 года износ основного оборудования электростанций составляет 57 %, при этом имеются случаи достижения показателя до 85–88% (Уральская, Кентауская ТЭЦ).

В целом сектор производства характеризуется высоким износом, что негативно влияет на стабильность работы всей энергосистемы страны и надежность электро-, теплоснабжения населенных пунктов.

Вместе с тем в рамках внедренного в 2020 году рынка мощности в сектор генерации с 2020 по 2022 годы были привлечены инвестиции в размере 248,6 миллиарда тенге.

При этом необходимо отметить, что с учетом действующих лимитов на возврат вкладываемых средств объемы инвестирования в модернизацию и ремонт мощностей показали свою недостаточность для сдерживания негативной динамики износа мощностей.

Касательно передачи электрической энергии средний уровень износа электрических сетей Казахстана составляет 66% и характеризуется значительными потерями электрической энергии при транспортировке (11 %), особенно в региональных сетях. Наибольший уровень износа в Костанайской области – 85,3 %, наименьший в городе Астане – 29,5%[65].

Производство тепловой энергии.

В секторе производства тепловой энергии функционирует 37 ТЭЦ, в том числе 15 находится в государственной собственности (города Семей, Костанай, Кентау, Уральск, Аркалык, Шахтинск, Астана, Кызылорда, Тараз, Актау, Алматы), и порядка 2500 котельных разной мощности. Общая располагаемая мощность тепловых источников Казахстана на 1 января 2023 года составляет 37 566,7 гигакалорий в час. При этом тепловые источники, использующие уголь в виде топлива, составляют основную долю – 80 % (природный газ – 15 %, мазут – 5 %).

По состоянию на 1 января 2023 года средний износ оборудования ТЭЦ составляет 66 % (2020 год – 60 %, 2021 год – 62 %). При этом в некоторых городах этот показатель превышает 80 %.

Из общего количества ТЭЦ с возрастом более 50 лет – 76 %, более 30 лет – 24 %. Средний возраст ТЭЦ составляет 61 год. Количество аварийных остановок за 2022 год (1789) увеличилось на 23 % по сравнению с 2021 годом (1456)[63].

Для обеспечения энергетической безопасности остро стоят вопросы модернизации, реконструкции, замены физически и морально устаревшего оборудования.

Касательно передачи тепловой энергией. Общая протяженность тепловых сетей в двухтрубном исчислении по республике составляет порядка 12 тысяч километров. При этом около 30 % или 3,38 тысячи километров сетей требуют замены.

Сектор теплоснабжения характеризуется от производства до потребления тепловой энергией низким коэффициентом полезного действия (в среднем 75 % для котлов, 58 % – для всей системы), высокими выбросами и потерями тепла (18–42 % на этапе транспортировки и распределения тепла).

С активным ростом развития экономики, населения городов, а также вводом новых объектов нарастает проблема дефицита тепловой энергии в большинстве регионов, в том числе в городах Семей, Таразе, Павлодаре, Астане.

Основное количество теплоэнергетических организаций находится на балансе местных исполнительных органов и вследствие недостаточности тарифных средств даже на топливо предусмотрена возможность выделения субсидий из республиканского бюджета в целях обеспечения безопасного прохождения отопительного сезона.

Однако на местах существует проблема с отсутствием полной и достоверной информации о техническом состоянии и производительности централизованных систем автономного теплоснабжения, что не позволяет оценить состояние отрасли для качественного планирования и развития.

Кроме того, рынок характеризуется низкими тарифами на тепловую энергию, низкой инвестиционной привлекательностью, отсутствием квалифицированных кадров.

Таким образом, существуют институциональные проблемы, связанные с наличием правовых пробелов, в том числе отсутствием отраслевого законодательства, регулирующего отношения в сфере теплоэнергетики, а также вопросы теплоэнергетического контроля, которые отнесены к компетенции местных исполнительных органов и фактически не исполняются.

Одной из главных проблем энергетических предприятий Республики Казахстан является физическое устаревание основного технологического оборудования. По отдельным секторам физический износ составляет 45-60%, высокое удельное потребление энергоресурсов и высокие потери при транспортировке тепловой энергии достигают до 37%.

По данным Государственного энергетического реестра были проанализированы 149 заключения по итогам энергоаудита энергетических предприятий. В период с 2014 по 2022 годы инвестиции в реализацию энергосберегающих мероприятий составили более 182 млрд. тенге, ежегодная экономия 13,2 млрд. тенге.

Следует отметить, что реализация высокого потенциала энергосбережения в топливно-энергетическом секторе связана, в первую очередь, с модернизацией технологических процессов производства и передачи/распределения электрической и тепловой энергии.

Учитывая вышеизложенное, по результатам анализа заключений энергетического аудита и утвержденных планов мероприятий в области энергосбережения и повышения энергоэффективности необходимая сумма инвестиций с целью внедрения передовых высоко энергоэффективных технологий для предприятий топливно-энергетического сектора составит не менее 4,2 трлн. тенге, а потенциал энергосбережения 379 млрд. тенге в год.

Общественные и жилые здания

В структуре конечного потребления в 2022 году наибольшую долю занимает сектор зданий и ЖКХ – 30,8% и его потребление составило 13,4 млн т.н.э. Около 70% зданий имеют теплотехнические характеристики, не отвечающие современным требованиям (особенно это касается зданий постройки 1950 - 1980 годов), из-за чего они теряют через ограждающие конструкции до 30% местами и выше тепловой энергии, потребляемой для отопления.

По экспертным данным, в Казахстане расход тепловой энергии в зданиях составляет около 240 кВт на 1 кв. метр в год (для сравнения этот показатель в Швеции – 82 кВт/кв. м, в Германии – 120, во Франции – 126, в Англии – 130). В Казахстане был проведен энергоаудит жилых зданий, который показал большое потребление тепловой энергии в многоквартирных жилых домах: например, в среднем в г. Алматы – 136 кВт*ч/м2 в год, в г. Атырау – 181 кВт*ч/м2 в год, в г. Кокшетау – 257 кВт*ч/м2 в год (по данным АО «Казахстанский центр модернизации и развития ЖКХ»).

Необходимо отметить, что ПРООН был реализован ряд проектов по повышению энергоэффективности многоквартирных жилых домов в рамках программы «Энергоэффективное проектирование и строительство жилых зданий». Внедряемые энергосберегающие мероприятия позволяют получать до 40% экономии тепловой энергии, повышение класса энергоэффективности до В+, до 40–50% экономии коммунальных платежей, при затратах 70 у.е. на 1 м2.

По информации Всемирного банка, потенциал энергосбержения в секторе зданий и ЖКХ может быть оценен следующим образом. Исходя из проблем можно выделить области в которых может быть снижено потребление энергоресурсов:

В 2017 году Всемирный банк проводил оценку 114 стран мира по направлению «Энергосбережение и повышение энергоэффективности». Оценка проводилась по 12 индикаторам, где по индикатору «Обязательства и стимулы для государственного сектора» одна из самых низких показателей нашей страны. По оценкам, потенциал энергосбережения в зданиях бюджетного сектора является высоким и достигает до 40% экономии.

В 2018 году был проведен анализ заключений энергоаудитов 225 бюджетных организаций. По итогам анализа было выявлено, что 39% зданий располагаются в зданиях с классом энергоэффективности соответствующим нормальному и высокому, но большего внимания, с точки зрения потенциала энергосбережения требуют 61% зданий с низким и пониженным классом энергетической эффективности, которые располагаются в зданиях старой постройки.

Модернизация 96 социальных объектов, проводимая в рамках проекта Всемирного Банка «Повышение энергоэффективности в Казахстане», показала, что реализация энергосберегающих мероприятий позволит значительно сократить затраты на энергоресурсы.

В Казахстане имеется 11308 дошкольных учреждений, 773 объекта здравоохранения, 7723 средних учебных заведений, 718 колледжей, 116 ВУЗа. По итогам внедрения мероприятий годовая экономия тепловой энергии составит 30% и 15% по электроэнергии ежегодно

Очевидно, что существует острая необходимость в привлечении инвестиций в инфраструктуру для обновления и энергомодернизации бюджетной инфраструктуры.

Согласно данным Всемирного банка, необходимая сумма инвестиций в энергоэффективность зданий и ЖКХ до 2033 года составит 1,42 трлн. тенге, а эффект от внедрения технологий ежегодно составит не менее 176 млрд. тенге в год.

Оценка конкурентов

Рынок внедрения энергоэффективных технологий в Казахстане находится на начальном этапе развития. На сегодняшний день основная часть технологий используется в электроснабжении (наружное и внутреннее освещение) и теплоснабжении (АТП, котлы и насосы).

Электроснабжение (наружное и внутреннее освещение)

Согласно данным Комитета государственных доходов, импорт электроосветительного оборудования составил в 2021 году 1091,1 тонну, что в стоимостном выражении составило 10,709 тыс. $. 52% импорта составляет оборудование из Китая, 15% - из Германии, 7,3% - Тайвань, 4,8% - Япония, 4% - ОАЭ, 4% - Узбекистан, Литва – 3%, 2,5% - Корея, 1,3% - Украина, 1,2% США, остальные 4,9% приходятся на 46 стран [8].

Экспорт же был незначительным и составил 1,1 тонну, или 38,8 тыс.$ в стоимостном выражении. Это 40% Узбекистан, 26% Таджикистан, 21% Германия, 3,7% США, 1,6% Турция, 1,5% Чехия, 0,4% Швеция.

Импорт ламп накаливания/газоразрядных ламп превысил экспорт:

Импорт составил 2608,3 тонны стоимостью 13275,4 тыс.$, экспорт же 7,1 тонны на общую стоимость 120,2 тыс.$.

Основные импортеры:

Китай – 77,6%;

Япония – 14, 6%;

Макао – 3,12%;

Турция – 1,3%;

Корея – 0,8%;

Гонконг – 0, 7%;

Таиланд – 0,5%;

Вьетнам – 0,4%;

Сингапур – 0,4%;

Другие страны (39) – 0,58%.

Основные экспортеры:

Таджикистан – 93,21%;

Бельгия – 2,49%;

Турция – 0,6%;

Узбекистан – 1, 16%;

Украина – 1,12%;

Остальные страны (11) – 2,42%.

Теплоснабжение (насосы и котельное оборудование)

Насосы жидкостные:

Импорт 18992,3 шт. на сумму 154065,9 тыс.$. Из них 3,8% страны СНГ, остальные страны – 96,2% (превалирующую долю поставок имеет Китай – 76,03%).

Экспорт 487,1 шт. на общую сумму 7375,2 тыс.$. Из них страны СНГ 73,9%, Италия – 8,4%, Оман – 10, 29%; США – 2,67%, и остальные страны (25) – 4,74%.

Насосы воздушные:

Импорт 13,4 тыс.ед. на сумму 238,6 млн. тыс.$.

Основные импортеры:

Китай – 71,95%;

Германия – 6,4%;

Турция – 4,7%;

Италия – 3,75%;

Украина – 1,8%

США – 1,8%;

Узбекистан – 1,2%;

Индия – 1,1%;

Корея – 1%;

Польша – 0,96%;

Прочие (51 страны) – 5,34%.

Котлы паровые или другие паропроизводящие котлы:

Импорт 991,2 тыс. ед. на 6,5 млн. $.

Основные импортеры:

Китай – 37,8%;

Узбекистан – 25,4%;

Германия – 18%;

Турция – 11%;

Корея – 3,4%

Экспорт 33,4 тыс.ед. на 0,36 млн. $.

Основные экспортеры:

Соединенное Королевство – 78%;

Узбекистан - 22%.

Котлы центрального отопления:

Импорт 991,2 тыс.ед.

на 6,5 млн. $.

Основные импортеры:

Китай – 28%;

Корея – 27%;

Италия – 16%;

Турция – 13%;

Германия – 6,7%;

Узбекистан – 5,7%.

Экспорт 192,6 тыс.ед.

на 2,2 млн. $.

Основные экспортеры:

Узбекистан – 73%.

Таджикистан – 13%;

Китай – 13%;

Туркмения – 0,4%.

Вспомогательное оборудование для использования с котлами:

Импорт 285,4 тыс.ед. стоимостью 4,6 млн. $.

Основные импортеры:

Китай – 95,4%;

Украина – 1,8%;

США -1,5%;

Нидерланды – 1,1%.

Экспорт 108,9 тыс. ед.

стоимостью 1,09 млн. $

Основные экспортеры:

Таджикистан – 100%

Учитывая вышеизложенное, практически по всем видам технологий товарооборот в области энергоэффективности ведется с Китаем. Сегодня Китай является «мировой фабрикой», где производится просто невероятное количество наименований технологий, оборудований и комплектующих.

Энергоемкость промышленного сектора Казахстана намного выше, чем в развитых странах. С учетом величины превышения удельных энергозатрат на единицу продукции металлургии в Республике Казахстан в сравнении с технически достижимым уровнем (уровень развитых стран и установленного норматива), сравнительный технический потенциал энергосбережения в некоторых местах составляет от 5 до 30%[64].

Причиной отставания в вопросах энергоэффективности является:

1) физический износ оборудования;

2) технологическое отставание;

3) высокое удельное потребление энергоресурсов.

По данным Государственного энергетического реестра были проанализированы 211 заключений по итогам энергоаудита промышленных предприятий. В период с 2014 по 2022 годы инвестиции в реализацию энергосберегающих мероприятий составили более 240 млрд тенге. Экономический эффект составил порядка 32 млрд тенге в год.

Учитывая вышеизложенное, по результатам анализа заключений энергетического аудита и утвержденных планов мероприятий в области энергосбережения и повышения энергоэффективности необходимая сумма инвестиций с целью внедрения передовых высоко энергоэффективных технологий для промышленного сектора составило порядка 3,37 трлн. тенге, а потенциал энергосбережения 449 млрд. тенге в год.

Следует отметить, что реализация высокого потенциала энергосбережения в промышленности связана, в первую очередь, с модернизацией основных и вспомогательных технологических процессов производства продукции.

Энергетика (производство и передача электрической и тепловой энергии)

Производство электроэнергии.

По состоянию на 01.01.2023 г. общая установленная мощность электростанций Казахстана составляет 24 523,7 МВт, располагаемая мощность 20 761,7 МВт. Производство электроэнергии в Казахстане осуществляют 207 электрических станций различной формы собственности.

В настоящий момент электрические станции Казахстана разделяются на электростанции национального значения, электростанции промышленного назначения и электростанции регионального назначения.

К электрическим станциям национального значения относятся крупные тепловые электрические станции, обеспечивающие выработку и продажу электрической энергии потребителям на оптовом рынке электрической энергии Республики Казахстан:

• ТОО «Экибастузская ГРЭС-1» им. Б.Г. Нуржанова;

• АО «Станция Экибастузская ГРЭС-2»;

• ЭС АО «ЕЭК» ERG, «Евразийская группа»;

• ТОО «Главная распределительная энергостанция Топар»;

• АО «Жамбылская ГРЭС» им. Т.И. Батурова.

А также гидравлические электростанции большой мощности, используемые дополнительно и для регулирования графика нагрузки ЕЭС РК:

• Бухтарминский ГЭК ТОО «Казцинк»;

• ТОО «AЭС Усть-Каменогорская ГЭС»;

• ТОО «AЭС Шульбинская ГЭС».

К электростанциям промышленного значения относятся ТЭЦ с комбинированным производством электрической и тепловой энергии, которые служат для электро-теплоснабжения крупных промышленных предприятий и близлежащих населенных пунктов:

• ТЭЦ-3 ТОО «Караганда Энергоцентр»;

• ТЭЦ ПВС, ТЭЦ-2 АО «Арселор Миттал Темиртау»;

• ТЭЦ АО «ССГПО» ERG, «Евразийская группа»;

• Балхашская ТЭЦ, Жезказганская ТЭЦ ТОО «Kazakhmys energy»;

• ТЭЦ-1 АО «Алюминий Казахстана» ERG, «Евразийская группа» и другие.

Электростанции регионального значения — это ТЭЦ, интегрированные с территориями, которые осуществляют реализацию электрической энергии через сети региональных электросетевых компаний и энергопередающих организаций, а также теплоснабжение близлежащих городов.

На 1 января 2023 года износ основного оборудования электростанций составляет 57 %, при этом имеются случаи достижения показателя до 85–88% (Уральская, Кентауская ТЭЦ).

В целом сектор производства характеризуется высоким износом, что негативно влияет на стабильность работы всей энергосистемы страны и надежность электро-, теплоснабжения населенных пунктов.

Вместе с тем в рамках внедренного в 2020 году рынка мощности в сектор генерации с 2020 по 2022 годы были привлечены инвестиции в размере 248,6 миллиарда тенге.

При этом необходимо отметить, что с учетом действующих лимитов на возврат вкладываемых средств объемы инвестирования в модернизацию и ремонт мощностей показали свою недостаточность для сдерживания негативной динамики износа мощностей.

Касательно передачи электрической энергии средний уровень износа электрических сетей Казахстана составляет 66% и характеризуется значительными потерями электрической энергии при транспортировке (11 %), особенно в региональных сетях. Наибольший уровень износа в Костанайской области – 85,3 %, наименьший в городе Астане – 29,5%[65].

Производство тепловой энергии.

В секторе производства тепловой энергии функционирует 37 ТЭЦ, в том числе 15 находится в государственной собственности (города Семей, Костанай, Кентау, Уральск, Аркалык, Шахтинск, Астана, Кызылорда, Тараз, Актау, Алматы), и порядка 2500 котельных разной мощности. Общая располагаемая мощность тепловых источников Казахстана на 1 января 2023 года составляет 37 566,7 гигакалорий в час. При этом тепловые источники, использующие уголь в виде топлива, составляют основную долю – 80 % (природный газ – 15 %, мазут – 5 %).

По состоянию на 1 января 2023 года средний износ оборудования ТЭЦ составляет 66 % (2020 год – 60 %, 2021 год – 62 %). При этом в некоторых городах этот показатель превышает 80 %.

Из общего количества ТЭЦ с возрастом более 50 лет – 76 %, более 30 лет – 24 %. Средний возраст ТЭЦ составляет 61 год. Количество аварийных остановок за 2022 год (1789) увеличилось на 23 % по сравнению с 2021 годом (1456)[63].

Для обеспечения энергетической безопасности остро стоят вопросы модернизации, реконструкции, замены физически и морально устаревшего оборудования.

Касательно передачи тепловой энергией. Общая протяженность тепловых сетей в двухтрубном исчислении по республике составляет порядка 12 тысяч километров. При этом около 30 % или 3,38 тысячи километров сетей требуют замены.

Сектор теплоснабжения характеризуется от производства до потребления тепловой энергией низким коэффициентом полезного действия (в среднем 75 % для котлов, 58 % – для всей системы), высокими выбросами и потерями тепла (18–42 % на этапе транспортировки и распределения тепла).

С активным ростом развития экономики, населения городов, а также вводом новых объектов нарастает проблема дефицита тепловой энергии в большинстве регионов, в том числе в городах Семей, Таразе, Павлодаре, Астане.

Основное количество теплоэнергетических организаций находится на балансе местных исполнительных органов и вследствие недостаточности тарифных средств даже на топливо предусмотрена возможность выделения субсидий из республиканского бюджета в целях обеспечения безопасного прохождения отопительного сезона.

Однако на местах существует проблема с отсутствием полной и достоверной информации о техническом состоянии и производительности централизованных систем автономного теплоснабжения, что не позволяет оценить состояние отрасли для качественного планирования и развития.

Кроме того, рынок характеризуется низкими тарифами на тепловую энергию, низкой инвестиционной привлекательностью, отсутствием квалифицированных кадров.

Таким образом, существуют институциональные проблемы, связанные с наличием правовых пробелов, в том числе отсутствием отраслевого законодательства, регулирующего отношения в сфере теплоэнергетики, а также вопросы теплоэнергетического контроля, которые отнесены к компетенции местных исполнительных органов и фактически не исполняются.

Одной из главных проблем энергетических предприятий Республики Казахстан является физическое устаревание основного технологического оборудования. По отдельным секторам физический износ составляет 45-60%, высокое удельное потребление энергоресурсов и высокие потери при транспортировке тепловой энергии достигают до 37%.

По данным Государственного энергетического реестра были проанализированы 149 заключения по итогам энергоаудита энергетических предприятий. В период с 2014 по 2022 годы инвестиции в реализацию энергосберегающих мероприятий составили более 182 млрд. тенге, ежегодная экономия 13,2 млрд. тенге.

Следует отметить, что реализация высокого потенциала энергосбережения в топливно-энергетическом секторе связана, в первую очередь, с модернизацией технологических процессов производства и передачи/распределения электрической и тепловой энергии.

Учитывая вышеизложенное, по результатам анализа заключений энергетического аудита и утвержденных планов мероприятий в области энергосбережения и повышения энергоэффективности необходимая сумма инвестиций с целью внедрения передовых высоко энергоэффективных технологий для предприятий топливно-энергетического сектора составит не менее 4,2 трлн. тенге, а потенциал энергосбережения 379 млрд. тенге в год.

Общественные и жилые здания

В структуре конечного потребления в 2022 году наибольшую долю занимает сектор зданий и ЖКХ – 30,8% и его потребление составило 13,4 млн т.н.э. Около 70% зданий имеют теплотехнические характеристики, не отвечающие современным требованиям (особенно это касается зданий постройки 1950 - 1980 годов), из-за чего они теряют через ограждающие конструкции до 30% местами и выше тепловой энергии, потребляемой для отопления.

По экспертным данным, в Казахстане расход тепловой энергии в зданиях составляет около 240 кВт на 1 кв. метр в год (для сравнения этот показатель в Швеции – 82 кВт/кв. м, в Германии – 120, во Франции – 126, в Англии – 130). В Казахстане был проведен энергоаудит жилых зданий, который показал большое потребление тепловой энергии в многоквартирных жилых домах: например, в среднем в г. Алматы – 136 кВт*ч/м2 в год, в г. Атырау – 181 кВт*ч/м2 в год, в г. Кокшетау – 257 кВт*ч/м2 в год (по данным АО «Казахстанский центр модернизации и развития ЖКХ»).

Необходимо отметить, что ПРООН был реализован ряд проектов по повышению энергоэффективности многоквартирных жилых домов в рамках программы «Энергоэффективное проектирование и строительство жилых зданий». Внедряемые энергосберегающие мероприятия позволяют получать до 40% экономии тепловой энергии, повышение класса энергоэффективности до В+, до 40–50% экономии коммунальных платежей, при затратах 70 у.е. на 1 м2.

По информации Всемирного банка, потенциал энергосбержения в секторе зданий и ЖКХ может быть оценен следующим образом. Исходя из проблем можно выделить области в которых может быть снижено потребление энергоресурсов:

- Термическая модернизация позволит сократить расходы тепловой энергии до 35%.

- Установка автоматизированных тепловых пунктов позволит сократить энергопотребление до 25%.

- Использование современных ламп в системах освещения позволяет сократить на 30% электроэнергии, потребляемой на освещение, которое составляет 40% от потребления этого вида ресурса в целом в МЖД.

В 2017 году Всемирный банк проводил оценку 114 стран мира по направлению «Энергосбережение и повышение энергоэффективности». Оценка проводилась по 12 индикаторам, где по индикатору «Обязательства и стимулы для государственного сектора» одна из самых низких показателей нашей страны. По оценкам, потенциал энергосбережения в зданиях бюджетного сектора является высоким и достигает до 40% экономии.

В 2018 году был проведен анализ заключений энергоаудитов 225 бюджетных организаций. По итогам анализа было выявлено, что 39% зданий располагаются в зданиях с классом энергоэффективности соответствующим нормальному и высокому, но большего внимания, с точки зрения потенциала энергосбережения требуют 61% зданий с низким и пониженным классом энергетической эффективности, которые располагаются в зданиях старой постройки.

Модернизация 96 социальных объектов, проводимая в рамках проекта Всемирного Банка «Повышение энергоэффективности в Казахстане», показала, что реализация энергосберегающих мероприятий позволит значительно сократить затраты на энергоресурсы.

В Казахстане имеется 11308 дошкольных учреждений, 773 объекта здравоохранения, 7723 средних учебных заведений, 718 колледжей, 116 ВУЗа. По итогам внедрения мероприятий годовая экономия тепловой энергии составит 30% и 15% по электроэнергии ежегодно

Очевидно, что существует острая необходимость в привлечении инвестиций в инфраструктуру для обновления и энергомодернизации бюджетной инфраструктуры.

Согласно данным Всемирного банка, необходимая сумма инвестиций в энергоэффективность зданий и ЖКХ до 2033 года составит 1,42 трлн. тенге, а эффект от внедрения технологий ежегодно составит не менее 176 млрд. тенге в год.

Оценка конкурентов

Рынок внедрения энергоэффективных технологий в Казахстане находится на начальном этапе развития. На сегодняшний день основная часть технологий используется в электроснабжении (наружное и внутреннее освещение) и теплоснабжении (АТП, котлы и насосы).

Электроснабжение (наружное и внутреннее освещение)

Согласно данным Комитета государственных доходов, импорт электроосветительного оборудования составил в 2021 году 1091,1 тонну, что в стоимостном выражении составило 10,709 тыс. $. 52% импорта составляет оборудование из Китая, 15% - из Германии, 7,3% - Тайвань, 4,8% - Япония, 4% - ОАЭ, 4% - Узбекистан, Литва – 3%, 2,5% - Корея, 1,3% - Украина, 1,2% США, остальные 4,9% приходятся на 46 стран [8].

Экспорт же был незначительным и составил 1,1 тонну, или 38,8 тыс.$ в стоимостном выражении. Это 40% Узбекистан, 26% Таджикистан, 21% Германия, 3,7% США, 1,6% Турция, 1,5% Чехия, 0,4% Швеция.

Импорт ламп накаливания/газоразрядных ламп превысил экспорт:

Импорт составил 2608,3 тонны стоимостью 13275,4 тыс.$, экспорт же 7,1 тонны на общую стоимость 120,2 тыс.$.

Основные импортеры:

Китай – 77,6%;

Япония – 14, 6%;

Макао – 3,12%;

Турция – 1,3%;

Корея – 0,8%;

Гонконг – 0, 7%;

Таиланд – 0,5%;

Вьетнам – 0,4%;

Сингапур – 0,4%;

Другие страны (39) – 0,58%.

Основные экспортеры:

Таджикистан – 93,21%;

Бельгия – 2,49%;

Турция – 0,6%;

Узбекистан – 1, 16%;

Украина – 1,12%;

Остальные страны (11) – 2,42%.

Теплоснабжение (насосы и котельное оборудование)

Насосы жидкостные:

Импорт 18992,3 шт. на сумму 154065,9 тыс.$. Из них 3,8% страны СНГ, остальные страны – 96,2% (превалирующую долю поставок имеет Китай – 76,03%).

Экспорт 487,1 шт. на общую сумму 7375,2 тыс.$. Из них страны СНГ 73,9%, Италия – 8,4%, Оман – 10, 29%; США – 2,67%, и остальные страны (25) – 4,74%.

Насосы воздушные:

Импорт 13,4 тыс.ед. на сумму 238,6 млн. тыс.$.

Основные импортеры:

Китай – 71,95%;

Германия – 6,4%;

Турция – 4,7%;

Италия – 3,75%;

Украина – 1,8%

США – 1,8%;

Узбекистан – 1,2%;

Индия – 1,1%;

Корея – 1%;

Польша – 0,96%;

Прочие (51 страны) – 5,34%.

Котлы паровые или другие паропроизводящие котлы:

Импорт 991,2 тыс. ед. на 6,5 млн. $.

Основные импортеры:

Китай – 37,8%;

Узбекистан – 25,4%;

Германия – 18%;

Турция – 11%;

Корея – 3,4%

Экспорт 33,4 тыс.ед. на 0,36 млн. $.

Основные экспортеры:

Соединенное Королевство – 78%;

Узбекистан - 22%.

Котлы центрального отопления:

Импорт 991,2 тыс.ед.

на 6,5 млн. $.

Основные импортеры:

Китай – 28%;

Корея – 27%;

Италия – 16%;

Турция – 13%;

Германия – 6,7%;

Узбекистан – 5,7%.

Экспорт 192,6 тыс.ед.

на 2,2 млн. $.

Основные экспортеры:

Узбекистан – 73%.

Таджикистан – 13%;

Китай – 13%;

Туркмения – 0,4%.

Вспомогательное оборудование для использования с котлами:

Импорт 285,4 тыс.ед. стоимостью 4,6 млн. $.

Основные импортеры:

Китай – 95,4%;

Украина – 1,8%;

США -1,5%;

Нидерланды – 1,1%.

Экспорт 108,9 тыс. ед.

стоимостью 1,09 млн. $

Основные экспортеры:

Таджикистан – 100%

Учитывая вышеизложенное, практически по всем видам технологий товарооборот в области энергоэффективности ведется с Китаем. Сегодня Китай является «мировой фабрикой», где производится просто невероятное количество наименований технологий, оборудований и комплектующих.